Pensioni kalkulaator. Pensionikalkulaator Keskmise sissetulekute arvutamine pensioni uute reeglite alusel Excelis

Seda koefitsienti kasutatakse nn arvutuspensioni suuruse arvutamisel - osa teie tulevase pensionist kuni 2002. aasta jooksul.

RP \u003d SK * KSZ * 1671 - 450.

On selge, et suurem väärtus KSZ, seda suurem on hinnanguline pensioni suurus.

Enamiku kodanike jaoks on SR-i keskmiste palkade suurus aastatel 2000-2001 Pensionifondis fikseeritud (PF) ja ei nõua dokumentaalset kinnitust. Seega, kui valisite keskmise kuupalga koefitsiendi arvutamiseks aastatel 2000-2001 arvutamiseks aastatel 2000-2001, arvutatakse keskmine kuupalga koefitsient selle ajavahemiku jooksul oma keskmiste töötasude jagunemise ajal 1494.5 - Vene Föderatsiooni keskmine palk 2000. aastal -2001

KSZ \u003d SP / ZP \u003d SMS / 1494.5.

Siiski, kui on kasulikum kasutada teist töötegevust, et arvutada KSZ keskmine kuupalk - mis tahes 60 kuud (5 aastat) järjest kuni 01.01.2002, on see vajalik:

1. Arvutage selle ajavahemiku keskmine palk - SC (seda saab teha meie kalkulaatori abil)

2. Kasutades allolevaid tabeleid (või kalkulaatorit), et määrata teie valitud riigi ZP keskmine palk (60 kuud (5 aastat) järjest).

3. Oma (või kalkulaatoril) arvutage KSZ väärtus.

4. Pensioni esitamisel dokumentide esitamiseks PF kontorile, kinnitades teie valitud 60 kuu tulu.

Keskmine igakuine palk kehtestatud õigusaktidega

pensioniõiguste muutmiseks arveldamise pensionikapitalile

| Nõukogude perioodi keskmised palgad 1960-1990 | |||||||

| Aasta | Vrd. s / n (hõõruda.) | Aasta | Vrd. s / n (hõõruda.) | Aasta | Vrd. s / n (hõõruda.) | Aasta | Vrd. s / n (hõõruda.) |

| 1960 | 73,1 | 1968 | 110,9 | 1976 | 154,2 | 1984 | 193,2 |

| 1961 | 77,1 | 1969 | 115,6 | 1977 | 159,1 | 1985 | 199,2 |

| 1962 | 80,9 | 1970 | 121,2 | 1978 | 164,4 | 1986 | 206,1 |

| 1963 | 82,4 | 1971 | 125,6 | 1979 | 168,4 | 1987 | 214,4 |

| 1964 | 86 | 1972 | 130,4 | 1980 | 174 | 1988 | 233,2 |

| 1965 | 92,5 | 1973 | 136,2 | 1981 | 178,3 | 1989 | 263 |

| 1966 | 97,2 | 1974 | 143,2 | 1982 | 184 | 1990 | 303 |

| 1967 | 102,5 | 1975 | 148,7 | 1983 | 188,3 |

| Keskne palk aastatel 1991-1997 | |||||||

| Kuu | Aasta | ||||||

| Jaanuar | 308 | 1438 | 15,3 | 134,2 | 302,6 | 654,8 | 812,2 |

| Veebruar | 294 | 2004 | 19,1 | 144,7 | 321 | 684,4 | 821,2 |

| Märts | 337 | 2726 | 23,6 | 164,8 | 361,5 | 745 | 902,9 |

| Aprill | 373 | 3052 | 30,6 | 171,4 | 386,2 | 746,5 | 901,1 |

| Mai | 438 | 3675 | 37,5 | 183,5 | 429,9 | 779,3 | 919,7 |

| Juuni | 493 | 5067 | 47,4 | 207,5 | 480,6 | 837,2 | 993,2 |

| Juuli | 541 | 5452 | 56 | 221 | 499,5 | 842,8 | 999 |

| august | 548 | 5876 | 65,4 | 232,8 | 520,6 | 831 | 982 |

| September | 613 | 7379 | 80,9 | 253,2 | 564,5 | 848,1 | 1026 |

| Oktoober | 703 | 8853 | 93 | 265 | 594,5 | 843,3 | 760 |

| November | 839 | 10576 | 101,5 | 281,6 | 615,7 | 835 | 760 |

| Detsember | 1195 | 16071 | 141,2 | 354,2 | 735,5 | 1017 | 760 |

Märge. KSZ ulatuse korral kehtestasid pensioniõigusaktid piiri - koefitsient ei saa olla suurem kui 1.2.

Näide 1. Lase oma keskmisel palgal 200-2001. Masseeritud 2500 rubla - ZP \u003d 2500 ja te ei töötanud kaugele Põhja piirkondades kuni 2002. aastani, arvutame koefitsiendi:

CSZ Real \u003d SP / ZP \u003d 2500 / 1494,5 \u003d 1,67.

Aga kuna see ületab 1,2 ja "Põhja" kasu, mida te ei ole, siis täiendavate arvutuste puhul loetakse koefitsient võrdseks 1,2-ga:

Näide 2. Lase oma keskmisel palgal 2000-2001. moodustas 1000 rubla - ZP \u003d 1000. Arvuta koefitsient:

KSZ \u003d SP / ZP \u003d 1000 / 1494,5 \u003d 0,67.

Kuna see ei ületa 1,2, siis täiendavate arvutuste koefitsient võetakse vastu 0,67:

Erand piirata ülemise planki koefitsiendi - 1,2 tehakse ainult neile, kes töötas kuni 2002. aasta linnaosades kaugele Põhja-nad, sõltuvalt kaugseire koefitsient, baar kõikub vahemikus 1,4 kuni 1,9 - vt artikkel

Pension online kalkulaator (asutada oma pensioni ise)

Kasulikud artiklid:

beta2.45-90.ru.

Keskmine palk Venemaal aastas

On olemas teatav statistika, mis näitab, milline aasta oli Venemaa keskmine kuu keskmine ja keskmine aastane sissetulek riiklikus ja välismaal kõige madalamas väärtuses. Selline statistika on vajalikud selleks, et jälgida kasvu riigi majanduse, arengu dünaamika.

Venemaal on aastate keskmise palga kohta andmed alates Nõukogude Liidu ajast alates ja lõpeb jooksva aastaga. Selline statistika on kõigepealt huvitav, kõigepealt ajaloolased, kes tegelevad majandusteaduse kronoloogiliste aspektide uurimisega, majandusteadlastele ja potentsiaalsetele sisserändajatele, kes saavad tulevikus Vene Föderatsiooni tulevikus teenida.

Selle probleemi uurimiseks on vaja küsida palkade ajaloolist statistikat viimase aastakümnete ja viimase sajandi jooksul. Ja ka sellised andmed aitavad töötajatel ligikaudu arvutada pensionifondi pensioni tekkepõhiseid. On hinnanguliselt skeeme, mille jaoks saate tulevikus oma kasumit õppida.

Tagasi kategooriasse

Kuidas arvutada keskmine kuupalga koefitsient (näiteks)

Et korrektselt arvutada keskmine sissetulekute arv kuus, on vaja arvutada maksete suhe konkreetse aja jooksul, näiteks 2001. ja 2002. aastaks või viimase viie aasta jooksul enne 1. jaanuari 2002 keskmise igakuise tasu Venemaa valitud segmendi aastate jooksul. Eespool öeldut selgub, et keskmine palgamäära 30 päeva jooksul on võrdne inimese palgaga, mis on jagatud keskmisele palgale kuus.

Valem: KSZ \u003d SMS / Sp.

Saadud numbrit kasutatakse arvutatud pensioni arvutamiseks, osa tulevastest maksetest saadud summast, mis teenitakse kogu 2002 aasta jooksul. Hinnanguline pension on SC, korrutatakse CSW-ga ja on endiselt korrutatud 1671 - 450. Niisiis on selge, et seda suurem on keskmine palga koefitsient, mida suuremad raha arvutamise näitajad.

Enamiku Venemaa elanike puhul 2000. ja 2001. aasta perioodidel on keskmine makse suurus noteeritud pensionifondi andmetes ja see ei ole vaja tõestada dokumentaalformi. Keskmise palgamäära arvutamise valimisel aastatel 2000-2001 arvutatakse CSW keskmise maksete eraldamise meetodiga kogu ajavahemiku jaoks 1495 rubla jaoks - see on Venemaa keskmine palk kindlaksmääratud aastate jooksul.

Valem: KZS \u003d SP / ZP \u003d SMS / 1495.

Teine näide vali ajavahemik 2000 ja 2001, kuid võtke varasem periood koos viimase viie aasta jooksul (60 kuud). Sel juhul mitmeid selliseid arvutusmeetmeid tuleks läbi viia:

- te peate esmalt välja selgitama keskmise palga konkreetse perioodi jaoks;

- leia statistilised andmed (näidatakse allpool) kindlaksmääratud keskmiste tasude näitajate jaoks;

- siis arvutame CWC väärtuse;

- pensioni registreerimise perioodil on viimase viie aasta jooksul esitada pensionifondi palgaandmed.

Palkade tabelid riigis aastaga

Keskmise kuupalga tabelid, mis asutasid Venemaa Föderatsiooni valitsuse, et muuta pensioniõigused õige pensionikapitali arvutamiseks.

| Keskmise tähtajaga andmed palga kohta aastatel 1960-1990 | |||||||||||||||

| kuupäev | Makse rubla | kuupäev | Makse rubla | kuupäev | Makse rubla | kuupäev | Makse rubla | ||||||||

| 1960 | 74,0 | 1968 | 111,8 | 1976 | 152,1 | 1984 | 192,1 | ||||||||

| 1961 | 76,0 | 1969 | 114,7 | 1977 | 158,0 | 1985 | 198,3 | ||||||||

| 1962 | 81,8 | 1970 | 120,1 | 1978 | 165,3 | 1986 | 205,2 | ||||||||

| 1963 | 83,5 | 1971 | 124,5 | 1979 | 169,3 | 1987 | 213,6 | ||||||||

| 1964 | 87 | 1972 | 131,3 | 1980 | 173 | 1988 | 232,7 | ||||||||

| 1965 | 93,0 | 1973 | 135,1 | 1981 | 176,4 | 1989 | 261 | ||||||||

| 1966 | 95,1 | 1974 | 142,1 | 1982 | 183 | 1990 | 305 | ||||||||

| 1967 | 100,4 | 1975 | 147,8 | 1983 | 189,4 | ||||||||||

| Keskmised andmed aastatel 1991-1997 | |||||||||||||||

| Perioodid (kuude järgi) | Kuupäevad | ||||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |||||||||

| Palgaarvestus rubla | |||||||||||||||

| Jaanuar | 305 | 1425 | 15,0 | 133,6 | 300,5 | 634,7 | 809,1 | ||||||||

| Veebruar | 293 | 2000 | 19,3 | 145,9 | 317 | 675,3 | 837,1 | ||||||||

| Märts | 336 | 2700 | 23,6 | 162,5 | 358,4 | 768 | 900,5 | ||||||||

| Aprill | 368 | 3049 | 30,9 | 170,3 | 383,1 | 743,4 | 900,8 | ||||||||

| Mai | 429 | 3684 | 37,1 | 180,2 | 427,7 | 774,2 | 906,4 | ||||||||

| Juuni | 491 | 5099 | 47,7 | 205,9 | 468,4 | 829,1 | 962,1 | ||||||||

| Juuli | 539 | 5423 | 59 | 230 | 487,4 | 826,5 | 1000 | ||||||||

| august | 568 | 5893 | 65,3 | 236,4 | 518,5 | 837 | 980 | ||||||||

| September | 620 | 7356 | 80,8 | 249,1 | 558,4 | 856,0 | 1038 | ||||||||

| Oktoober | 700 | 8823 | 94 | 270 | 590,4 | 839,2 | 750 | ||||||||

| November | 827 | 10496 | 100,1 | 281,6 | 608,5 | 817,9 | 764 | ||||||||

| Detsember | 1180 | 16154 | 140,8 | 357,1 | 729,2 | 1027 | 770 | ||||||||

| Keskmise näitajad aastatel 1998-2001 | ||||

| Aasta | ||||

| 1998 | 1999 | 2000 | 2001 | |

| Kuu | Palgaarvestus rubla | |||

| Jaanuar | 750 | 923 | 1194 | 1523 |

| Veebruar | 762 | 795 | 1300 | 1517 |

| Märts | 768 | 800 | 1281 | 1517 |

| Aprill | 763 | 843 | 1290 | 1700 |

| Mai | 770 | 855 | 1295 | 1691 |

| Juuni | 772 | 860 | 1300 | 1658 |

| Juuli | 775 | 900 | 1400 | 1800 |

| august | 777 | 750 | 1407 | 1500 |

| September | 780 | 1000 | 1315 | 1512 |

| Oktoober | 783 | 1132 | 1500 | 1675 |

| November | 786 | 1295 | 1428 | 1680 |

| Detsember | 790 | 1042 | 1563 | 1690 |

Mõned märkused:

- On piiravaid muudatusi, mis loonud PF seadusandliku taseme - väärtus keskmine sissetulekutegur ei saa olla rohkem kui 1. 2.

- Näiteks arvatavasti sõltumatuse keskmine teostatavus ajavahemikul 2000-2001 on kaks ja pool tuhat rubla, samuti töötaja ei jäänud kaugele põhja, kuni 2002. aasta alguseni. Siis, kui arvutatakse valemiga, siis selgub, et KSS \u003d SP / ZP \u003d 2500/1495 \u003d 1,67. Asjaolu, et isiku kasu ei ole kasu, langeb koefitsient automaatselt maksimaalse võimaliku väärtuseni - 1.2.

- Teine näide koefitsiendi arvutamise kohta allpool näitaja 1.2: Kui selliseid arvutusi on olemas, kuid juba keskmise palgaarvestuse puhul on 1000 rubla, see osutub, et koefitsient on võrdne 0,67. Sellisel juhul ei muutu numbrilised arvutused kuskil, kuid need võetakse aluseks.

Erand maksimaalse võimaliku koefitsiendi riba ainult seas töötajate hulgas, kes on territooriumil kaugele põhja. Sõltuvalt konkreetsest piirkonnast on maksimaalne väärtus vahemikus vahemikus 1,4 - 1,9.

Statistilised andmed palkade kohta aastatel 1999-2017 Venemaal

| Aasta | Makse rubla |

| 1999 | 1500 |

| 2000 | 2210 |

| 2001 | 3200 |

| 2002 | 4300 |

| 2003 | 5455 |

| 2004 | 6750 |

| 2005 | 8560 |

| 2006 | 10600 |

| 2007 | 13600 |

| 2008 | 17315 |

| 2009 | 18755 |

| 2010 | 20880 |

| 2011 | 23370 |

| 2012 | 26820 |

| 2013 | 29795 |

| 2014 | 32587 |

| 2015 | 33876 |

| 2016 | 36203 |

| 2017 | 37100 |

Kui me kaalume, kui palju tööjõu maksmist rubla kasvab, alates 20. sajandi lõpust näeb välja muljetavaldav - alates poolteist tuhandest ja lõpeb 37 tuhande vene rubla.

Siiski, kui sa mäletad ajaloolise kokkuvõtte üksikasjalikult, siis on selge, et see on mõttetu keskenduda riigi majandusarengu riigi valuuta näitajad, sest seal oli periood tugeva inflatsiooni. Protsentidesse, sel ajal oli inflatsioonimäära tase 230%, mis on tugev löök majandusele. Usaldusväärsemate arvutuste õppimiseks on vaja võrrelda välisvaluuta - dollari näitajaid.

Tagasi kategooriasse

Space Tabel Venemaal USA dollarites

| Aasta | Makse $ |

| 1999 | 56.4 |

| 2000 | 77.4 |

| 2001 | 105.8 |

| 2002 | 137.5 |

| 2003 | 186.7 |

| 2004 | 238.8 |

| 2005 | 264.5 |

| 2006 | 415.2 |

| 2007 | 549.2 |

| 2008 | 576.8 |

| 2009 | 616.3 |

| 2010 | 687.4 |

| 2011 | 725.7 |

| 2012 | 839 |

| 2013 | 907 |

| 2014 | 817.1 |

| 2015 | 549 |

| 2016 | 605 |

| 2017 | 620 |

Inflatsiooni mõju selgesõnaline näide võib näha, kui võrrelda keskmisi näitajaid 2013. ja 2015. aastal. 2013. aastal oli keskmine palk $ 907 kuus ja 2015. aastal vähenes see järsult 549 dollarit. Ja kui 2014 oli ikka veel vahepealne, siis ilmneb tugeva sügisel, umbes 40%. Paremikute näidete nihked muutusid viimasel ajal märgatavaks märgatavaks, 2016. aastal ja 2017. aastal muutusid näitajad mõnevõrra paremaks.

Praeguseks kestab Venemaa Föderatsioon kõigi riikide järjestuses 69. koha keskmise kuupalga. Eksperdid usuvad, et tulla 2013. aasta näitajatele keskmiselt 20 aastat, tingimusel et SKP kasv aasta on vähemalt 3%. Seni tunduvad sellised prognoosid väljamõeldist, sest hetkel SKP indikaator on 10 korda madalam kui - 0,3%.

Huvitav fakt: kui te hoolikalt uurida Interneti-allikate esimesi statistikat keskmisest palgast, leiate 1853. aastal tutvumise statistika. Tuginedes määratud teabele, siis keskmine tasu rubla oli 23, kilogrammides kartulite see oli 1150 ja keskmiselt USA dollari muidugi oli 17. Sellest ajast alates on riigi näitajad muutunud järk-järgult kasvada.

Lisaks saate tutvuda sõjaväelaste, arstide, ametnike palgaga.

Ja milline on keskmine palk Moskvas ja Venemaal.

Kas soovite oma tulevikku vaadata? See on võimalik! Kuna selle pensioni arvutamise valem on valem. Võite kiiresti puhastada ja mõista, kui palju raha saab lugeda vanas eas. Kui muidugi, kui arvutused ei taha uurida pensioni osa ja muuta midagi praeguses.

Pensioni arvutamise valem.

Täieliku arvutuse saavutamiseks võtke sel aastal pensionile jäänud naine. Ta suutis töötada NSV Liidu ajal. Naised meie riigis on pensionile jäänud 55 aasta jooksul. Ja lase tal kogemus olla 35-aastane.

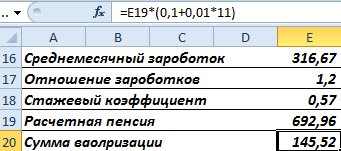

Esimese etapi summa \u003d koefitsient_1 * koefitsient_2 * 1671 - 450

Koefitsient_1 arvutatakse järgmiselt. See on võrdne kogemustega kuni 2002. aastani töötatud kogemustega. Naiste eest tasutakse 20 aastat kogemusi (meestele - 25). Iga aasta puhul lisatakse üle 20 aasta ammendatud 0,01-le. Kuid mitte rohkem kui 0,2. Meie klient töötas 2002. aastani, 27 aastat, lisab ta ka 0,07. Niisiis, koefitsient_1 \u003d 0,55 + 0,07 \u003d 0,62.

Koefitsient_2 peegeldab keskmise kuupalga tähendust. Oma arvutuse puhul võtke keskmised kuusissetulek 2 aastat 2000 - 01 aastat või mis tahes 2 aasta jooksul kuni 2002. aastani. Loomulikult on parem valida aastaid, mil palk oli rohkem. Saadud summa on jagatud keskharidusena Venemaal samal perioodil Rosstati järgi. Oletame, et meie tulevase pensionäri keskmine palk on 7000 rubla palk, seejärel 7000/1494.5 (riigi keskmine palk 2 aastat) \u003d 4,68. Tundub, et see on suurepärane! Kuid need siin olid seaduse kohaselt see koefitsient ei saa olla rohkem kui 1,2 (Põhja töötajate puhul 1,4-1,9). Kuna meie kogudus põhja ei tööta, siis selle koefitsient_2 \u003d 1.2.

1671 RUB. - Fikseeritud seaduse keskmise tulu riigis III kvartalis 2001. See, kuidas Basta võttis ja Basta.

450 hõõruge. - 1991. aasta baaspensioni suurus. Kuna sel juhul arvutatakse ainult pensionikindlustus osa, tuleb see arvutusest maha arvata.

Arvutuse kohta on väike küsimus. Arvutada me võtame Venemaale keskmise tulu ja lahutame NSV Liidu all baasosa. Fakt on see, et NSVLis erines keskmine palk tähtsusetult. Maksimaalne hajumine oli umbes 20%. Need. Töötajate ja ülemused keskmiselt oli erinevus mitte rohkem kui 20%. Selline on statistika. Teisest küljest ei ole 2001. aasta keskmise sissetuleku fikseerimine 1671. aasta tasemel väga õige. Fakt on see, et tegelik palk oli palju suurem. Kes oli valge palk, keskmine palk oli palju suurem. Kuid valdav enamus sai ümbritses palka ja seetõttu oli nende keskmine sissetulek madalam. Selles arvutuses oli kõik veidi võrdsustatud.

Selle tulemusena selgub, et kindlustus kallis osa meie arvutamise on: 0,62 × 1,2 × 1671 - 450 \u003d 793,22 rubla

Järgmine samm arvutatakse väärtuse, st Pensioni ümberarvutamine, võttes arvesse NSV Liidu tööd. Seda peetakse sellise valemi jaoks

Teise etapi summa \u003d esimese etapi summa * (koef_1 + koef_2)

Siin tundub väike rike. Arvutus kasutab esimese etapi summat ja seal arvutus oli 2000 -01 perioodil ja see ei olnud enam NSVL. Kuid seda summat kasutatakse pensioni korrektsiooni aasta jooksul Nõukogude ajal. Fakt on see, et keegi ei suuda esimeses etapis 2 aastat võtta 2 aastat. Siis on õigem, kuid tulevase pensionäri jaoks on enamikul juhtudel kahjumlik.

Koef_1 on 10%. Nii palju otsustas lisada kõigile, kes nõukogude aastatel töötas. COEC_2 - protsentide arv, üks NSV Liidu ajal iga tööaja jooksul. Meie tulevase pensionäri arvutamisel kuni 1991. aastani oli kogemus 16 aastat. Niisiis, koefitsient_2 \u003d 16%.

Tuleb välja teise etapi summa \u003d 793,22 × (10% + 16%) \u003d 206,24 rubla. See on NSVLi töö aastate jooksul lisand.

Indekseerimise arvutamine

Kolmas samm ootame indekseerimist. Pensionid indekseeritakse perioodiliselt. Meie kodumaine riik hoolitseb pensionäride eest ja seetõttu suurendatakse pensionide ajavahemikuks 1991-2010 koefitsiendi 3 6784. Need. rohkem kui kolm ja pool korda. On mõtet arvutada inflatsiooni samal perioodil ja võrrelda, kuid see on veel üks ülesanne järgmine kord.

Niisiis, summa indekseerimisega \u003d (esimene samm summa + teise etapi summa) * 3,6784

Või meie puhul on summa indekseerimisega \u003d (793,22 + 206,24) × 3,6784 \u003d 3676,41 rubla.

Pensioni kumulatiivse osa arvutamine pärast 2002. aastat

Niisiis, 2002. aasta eelreformipensioni arvutamisega. Nüüd on vaja arvutada tööjärgse kindlustuse osa pensioni, st Tänapäeva teenitud pärast 2002. aastat. Kõik on siin palju lihtsam. Lähme viimast ümbrikku - "Õnnekirja" Vene Föderatsiooni PF-st ja vaata. Kirjutatakse, kui palju meil on kogunenud raha ja seda näitajat tuleb meeles pidada.

See on tööandjate osamaksete summa Venemaa Föderatsiooni PF-i tööperioodil töötamise ajal 2002-2010. Kui "valgem" oli aastate jooksul palk, seda rohkem akumulatsioone. Keskmise valge palk 20 000 rubla sel perioodil on kokkuhoid on umbes 150 000 rubla.

Me peame seda kogunema. Osa \u003d summa kirjas / 192, selgub meie asjas 150000/192 \u003d 781.25. Sai postrefferentse perioodi pensioni kumulatiivse osa.

Milline maagiline näitaja - 192? Kui see on jagatud 12-ni, siis välja tuua välja 16. Seda peetakse meie pensionifondis, et see on nii palju sa elad pärast pensionile jäämist. On selge, et kui sa elad kauem, siis te ei tühistata, sest see on ainult arvutus. Nii et ärge kartke ja elada kauem, pärast 2013. aastat ta tahab suurendada 228 või 19 aastat vana. Selleks, et mitte solvata sobimatute pensionide jaoks, peate elama isegi kauem 🙂

Pensioni lõplik arvutus

Nüüd jääb kõik summad kokku ja saada lõpptulemus.

Niisiis, pensioni suurus \u003d summa indekseerimise + kogunemine. Osakeste + põhiline osa.

Või meie puhul: 3676,41 + 781,25 + 2723,4 \u003d 7181.06

Kust me saame pensioni põhiosa võrdse 2723,4-ga? Vene Föderatsiooni töötajad RF-i töötajad raskendavad selle küsimuse vastata. Ilmselt võetakse see summa lihtsalt "ülemmäärast." Mitte tegelikult, muidugi. Nad lihtsalt arvestasid, et ta oli tema kes vaja lisada enamik pensionärid, et nad ei oleks üldse sarnased kerjused.

Selle arvutuse koefitsient, st. Pensioni suhe viimasele palgale (7181/20 000 \u003d 0,35905) on 36%. See on väga oluline näitaja. Muide, selle arvutamise jaoks ei ole see meie riigis kõige halvem valik. Analüütikute sõnul väheneb see koefitsient alles aastate jooksul.

Ja mis juhtuks, kui NSVL on seni olemas, siis millist pensioni oleks siis?

Nõukogude aastatel oli vaja arvutada viimase 12-kuulise töö keskmise palga (või 5 aasta jooksul enne pensionile jäämist) ja kui see oli rohkem kui 100 rubla, oli pensioni pool keskmisest kasumisest, kui 80- 100 rubla, siis pensioni moodustasid 55% keskmisest kasumisest, 60-80-65%, 50-60 - 75%, kuni 50 rubla - 85%. See oli pensioni tagatud osa. Kui te võtate keskmise palga 1986 (196 rubla), me saame, et tagatud osa pensioni oleks 98 rubla.

Aga NSV Liidu ajal olid igasugused lisatasud. 20% saadud arvutustest lisati lastele lastele ja töötas 20 aastat ühes ettevõttes. Nii palju töötajaid, kellel on kogemusi 25 või enam aastat. Teine 10% lisati 35-aastasetele meestele ja naistele 30 aastat. Pensionäridele, kes olid pereliikmete sõltuvuses, lisati 10-15%.

Samal ajal oli piiranguid. Pension ei tohiks olla alla 50 ja üle 120 rubla (põhja- või eritingimuste puhul võib see olla kuni 160 rubla).

Seega oleks NSV Liidu ajal meie koguduse kate koefitsient teinud vähemalt 50%, kuid see oli tavaliselt alati suurem. Keskmiselt oli see 75% tasemel. See on võrdlus kuni tänase pensionisüsteemi.

Kokkuvõttes on nõukogu NFS-iga.

Tulevased pensionärid! Täna on teie suur pension teie kätes! See on ilmne, st. Võib näha palja silmaga. See ei ole väga hea mõte selles küsimuses olevale riigile loota. Pensioni summat on võimalik märkimisväärselt suurendada ja täna vaja.

Samal ajal on meetodeid, kui te isegi ei veeta penni. Kuigi enamikul juhtudel on vaja kanda oma tulevase pensionikapitali moodustamise kulud. Ja see on üsna õiglane. Lõppude lõpuks, kui mees on noor ja tugev, saab ta oma töö kallis müüa. On vaja edasi lükata sissetulekute osa ajavahemikku, kui vanus ei tööta nii viljakohalt. Väikesed mahaarvamised nende tulevikule kõigile.

Ja see võib osutuda nii Hiinas, on üldiselt seisund, et lapsed peavad andma oma vanematele, kui nad on üles valmis. Ja riigipensioni ei maksta väga suurte ja isegi siis ainult ametnikud, juhid ja tööstusalatööstuses töötavad inimesed.

nfs-voronezh.ru.

Miks on 2000-2001 sissetulek arvutama? - Küsimus nr 10678810 alates Magadanist

Hea päev. Pensioni arvutuse puhul võetakse arvesse kindlustatud isiku keskmist igakuist kasumit 2000-2001 vastavalt individuaalsete (isikupärastatud) raamatupidamise teabele riigi pensionikindlustuse süsteemis või 60 kuud järjest Kõik 31. detsembril 2001 töötavad tööd, mis sisaldavad esmaste raamatupidamisdokumentide põhjal ettenähtud viisil väljastatud dokumentide alusel väljastatud dokumentide alusel asjakohaste tööandjate või riigi (olmejäätmete) asutuste alusel. Pensiivri keskmise kuutasu suhtumise kindlaksmääramisel riigi keskmisele igakuise palgani riigi statistikakomisjoni iga-aastaste andmete iga-aastase ajapalga kohta majanduse sektorites töötamise keskmise kuupalga kohta, mille kohaselt näiteks Keskmine kuupalk riigis 1970. aastal oli 121 rubla 20 Kopecks; 1980. - 174 rubla; 1990. - 303 rubla; 1992. aasta märtsis - 2726 rubla. Pensioni suuruse arvutamisel aastatel 2000-2001 keskmisest igakuisest töötasudest aastateks 2000-2001 riigi keskmine kuupalk, mis on 1494 rubla 50 kopikat.

Erakonsultatsioonid makstakse. MAIL X.R.SU Reperation, advokaat Derevko S.YU.

Pensioni tekkepõhise keskmise palgatabeli aitab sõltumatult arvutada eeskujulikke makseid, mis saavad iga kuu pärast hästi teenitud puhkust.

Vene Föderatsiooni kehtivate õigusaktide kohaselt arvutatakse tulevase pensioni suurus, mis põhineb kodaniku teenitud punktide arvul ja ühe punkti kulul. Selline süsteem võeti kasutusele 2015. aastal tagasi. Sellest ajast alates ei nimeta pensioni pakkumist mittetöötajatele ja kindlustusele ning arvutatakse, kaasa arvatud inimese keskmise igakuise sissetulekud oma kutsetegevuse ajal.

Kindlustuspension on arvutatud

Valem, mille kindlustuspension on arvutatud alates 2015. aastast:

teenitud punktide arv * Ühe punkti maksumus

Rahalise toetuse saamise õigus on kodanik, kes on kogu aeg töö eest teeninud vähemalt 30 punkti. Need on nn kindlustusmaksed. Lisaks neile on fikseeritud osa, et pensionär saab igal juhul (varem kandis nime baasi). Valitsus nimetab ta igal aastal.

Seega mõista, kuidas paljud inimesed saavad väljapääsu hästi teeninud rahu, on vaja arvutada ainult kindlustuse osa, mis sõltub otseselt keskmise tulu, mis oli kodanik kõigi töökogemuse. Sellest näitajast on see, et ühe punkti maksumus sõltub ja seetõttu on tulevase tulu suurus.

Oluline näitaja on keskmine palk aastaga tekkepõhisele pensionile . Avatud juurdepääs on tabelid, kus need arvud on esitatud alates 1960. aastast. Nende esitatud andmete põhjal saate vähemalt läheneda pensionimaksed navigeerimiseks.

Keskmise palgatabelite aastate järgi: NSVList Venemaa Föderatsioonile

Suur roll keskmise kuupalga tabel riigis tekkeks pensioni mängib ja siis, kui määratud toetus arvutatakse riigi tasandil. Sellisel juhul peetakse kahe tulu suhtumist.

Selleks võetakse arvesse teatud kodaniku keskmist igakuist tööjõu sissetulekut ja selle suhet sama näitajaga samal ajavahemikul, keskmistatud kogu riigis ja esitatud ühes kokkuvõtte tabelis.

Tabel 1. Keskmine kuupalk aastast 1960-1990 (rubla)

Tabel 2. Aastatel 1991-2001 (kuni 1993. aastani rubla, alates 1993. aastast tuhat rubla alates 1998. aastast rubla)

Tabel 3. Alates 2002. aastast kuni 2018 (rubla)

See on Vene Föderatsiooni keskmise palgatabeli pensioni suuruse arvutamiseks on üks peamisi dokumente. Määratud andmete põhjal määratakse kindlaks skoori väärtus ja seega tegelik maksesumma.

Kuidas on Venemaa töötavate kodanike keskmine sissetulek

Töötavate kodanike keskmine sissetulek (palk) peetakse tuginevaks tööjõu segmentide koguarvu kogu Vene Föderatsioonis. See väärtus on jagatud ametlikult korraldatud töötajate arvuga - ja keskmine näitaja kuvatakse.

Käesoleval aastal oli see võrdne 42 413 rublaga. Kalendriaasta lõpus ei ole veel projekteeritud.

Keskmine kuupalk Vene Föderatsiooni saab omistada teoreetiliste näitajatega, mis on sageli oluliselt erinev reaalarvudega. Kuid seda mõistet kasutatakse laialdaselt erinevate maksete arvutamiseks ja pensioni arvutamiseks, sealhulgas. Lisaks on olemas mediaani palga mõiste, mis on sageli segi ajada keskmisega igakuiselt, kuigi see on põhimõtteliselt erinevad tingimused.

Mediaanoh nad kutsuvad indikaatorit, mis jagab kogu töötava elanikkonna osa kaheks võrdseks pooleks: Üks teenib rohkem kui määratud number, teine \u200b\u200bon väiksem.

Näiteks, kui võtate 2013. aastat, siis oli keskmine igakuine ZP, mis oli 29473 ja mediaan - 21268 rubla. Praeguse aasta jaoks ei ole sellised andmed tuletatud.

Kuidas arvutada keskmine igakuine töötasu koefitsient

Pension määratakse kindlaks keskmise kuupalga koefitsiendi (CSPP) väärtuse alusel. See arvutatakse sellise valemiga:

- ZI on individuaalne näitaja töötaja keskmine palgatasu 5 aastat töökogemust (60 kuud tööjõu tegevust valitud perioodil),

- SP - keskmine tähtaeg, mis vastab samal ajavahemikule.

Mida kõrgem on KSPP saada, seda suurem on pensioni tekkepõhised. Vastavalt kehtivatele õigusaktidele ei tohiks koefitsient ületada 1,2. Vastasel juhul on saadud indikaator võrdne 1,2-ga.

Seega kasutab tulevane pensionär pensionihüvitise arvutamisel riigi keskmise palga tabelisse, et saada pensioni. Samal ajal saab ta valida oma töökogemusest 5 aastat. Siiski on oluline, et need oleksid pidevad. Samuti on vaja arvesse võtta, et Nõukogude kasum, samuti tööjõutulu aastatel 1991-2002 ja pärast 2002. aastat peetakse erinevalt.

Kindlustuspension vanuses - neljas koosneb neljast osast "osast" - kolm neist vastavad erinevatele tööhõiveperioodidele ja neljandaks tasutakse teiste kindlustuskogemusega samaväärsete perioodide eest:

- Ajavahemike jooksul teenitud kindlustuspensioni osad kuni 2002. aastani

- Ajavahemike jooksul teenitud kindlustuspensioni osad aastatel 2002-2014

- Ajavahemike jooksul teenitud kindlustuspensioni osad pärast 2015. aastat

- Kindlustuspensioni osad kogunenud muudele (mitte-kindlustus) perioodidele.

Alates 2015. aastast ei ole kodanike moodustatud pensioniõigused hinnanguliselt rubla, vaid individuaalse pensionikoefitsiendiga - IPK, mõõdetakse punktides. Pensioniõiguste reitingu abstraktne keerukus on see, mille jooksul enamiku kodanike tööjõu tegevus moodustab enamiku kodanike töö, pensioniõigusaktid on mitu korda muutunud. Erinevate perioodide valemid ja arvutusreeglid osutusid erinevaks. Seetõttu tuleb hinnata ja arvutust teha eraldi iga perioodi kohta: ajavahemikku kuni 2002. aastani, ajavahemikul 2002-2014 ja ajavahemikud pärast 01.01.2015.

Pensionilenike suuruse arvutamiseks on vaja teada (arvutada, arvutada) selle individuaalse pensionikoefitsiendi ulatus - Ipp (punktides). Järgmisena määrab selle põhjal pensioni summa rubla - kui Ipp Tuntud, siis korrutatakse ühe pensionipunkti maksumusega pensioni retsepti aastas ja määrata selle rubla suurus.

Ipp See on kolme põhikomponendi summa neljanda lisamisega, milles võetakse arvesse pensioniõigusi "muu" (mitte kindlustus) perioodide jaoks - sõjaväes, lastehoolduse perioodid jne.

Arvutamise kõige raskem on ajavahemik 2002. aastani. Peamised raskused on see, et Individuaalsetel isikute kontodel Prantfrants Prantffi teavet selle tööperioodi kohta ei peegelda täielikult - parimal juhul alates 1997. aastast (ja see ei ole kaugeltki 1997). Seetõttu on kindlustatud isiku isiklikus büroos Prantffi veebilehel ja kui reeglina on andumispensionidena, on reeglina palju ebatäpsusi. Teil on võimalik vältida arusaamatusi ja ühendate kogunenud pensionide koguse, saate valmistada ja anda vajalikke dokumente PFRF-ile (tulude ja suuruse kogemuste ja suuruse kohta) ning mõista, kuidas selle ajavahemiku jooksul teenitud arvutatud pensioni summa sõltub sellest ajast.

Võtmevalemi põhjal, mille alusel on hinnangulise kindlustuspensioni igakuine suurus kindlaks määratud kuni 2002. aastani, on suvalise ja indekseerimiseni suhteliselt lihtne vorm (punkt 3. Artiklid 30 FZ-173)

kus SC. - vana koefitsient (võtab arvesse kodaniku töökogemuse kestust ajavahemikeks kuni 2002. aastani), \\ t Ksz - Keskmise kuupalga koefitsient (arvutatakse kodaniku keskmise sissetulekute suhe teatud ajavahemiku jooksul samal perioodil riigi keskmisele igakuise tuluna).

Iga valemis sisalduva koefitsient sõltub ja määrab kindlaks nii kogemuste omadustega seotud paljude osade hulgast ja valemis tehtud tulude kindlaksmääramise perioodide perioodidest. Samal ajal sõltuvad pensioniõigused kuni 2002. aastani, mis on täielikult määratletud kolme "parameetriga":

1. Kindlustuskogemuse kestus kuni 2002. aastani (aastad) - Käivitamine 02-le..

2. kodaniku keskmine igakuine kasum või 2000-2001 või 60 kuu jooksul (5 aastat) järjest kuni 01/01/2002 (see valitakse kasumlikumaks) - V..

3. Kindlustuskogemuse kestus kuni 1991. aastani (aastad) - Startup to 91.

Kogunenud pensioni summa kindlaksmääramisel põhjustab rikutud raamatupidamis- või alahindamine.

Kogemuste pikkus kuni 2002. aastani arvesse võetakse arvutustes mitte otseselt, vaid nn iidse koefitsiendiga SC. See arvutatakse järgmiselt:

- meeste, Kelle kindlustuskogemus kuni 2002. aastani (võrdne) 25 aastat vana ( Käivitamine 02-le. > 25):

- meeste, Kelle kindlustuskogemus kuni 2002. aastani vähem kui 25 aastat ( Käivitamine 02-le. < 25 ):

- naistele, Kelle kindlustuskogemus kuni 2002. aastani (võrdne) 20 aastat ( Käivitamine 02-le. > 20):

- naistele, Kelle kindlustuskogemus kuni 2002. aastani vähem kui 20 aastat ( Käivitamine 02-le.< 20):

Nii meestele kui naistele, iidse koefitsiendi suurust SC. Seadusega piiratud. Ta ei saa ületada 0,75 . See tähendab, et kui arvutamisel on iidse koefitsient SC. Tuleb olla suurem kui 0,75, siis võetakse see võrdne 0,75-ga.

a) kogemuste pikkus kuni 2002. aastani on 27-aastane (hakkas töötama 1975. aasta jaanuaris töötama, ei katkenud kogemusi). Alates tema kogukogemusest kuni 2002. aastani ületab 25 aastat, siis selle iidse koefitsient

b) kogemuste pikkus kuni 2002. aastani on 26 aastat vana (kogemus ei katkenud). Alates selle üldisest kogemusest kuni 2002. aastani ületab 20 aastat, siis iidse koefitsient

c) Naine alustas tööjõu tegevust 1975. aastal. Kogemused kuni 2002. aastani katkestati (lastehoolduse perioodid, ülikoolis uuringud) ja selle kogu kestus oli 17,5 aastat. Nagu. Kokku kogemus kuni 2002. aastani vähem kui 20 aastat, siis selle iidse koefitsient

d) mees hakkas töötama 1998. aasta alguses. Kogemus kuni 2002. aastani ei katkenud ja on 4 aastat (vähem kui 25 aastat). Selle iidse koefitsient

2. Raamatupidamine keskmise igakuise tulude perioodide kuni 2002

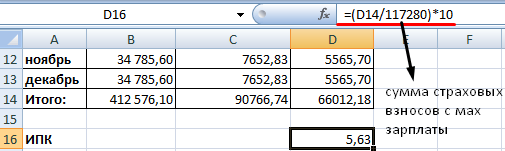

Keskmine igakuine kasum ajavahemikuks 2000-2001. Või 60 kuu jooksul järjest kuni 01.01.2002, seda võetakse arvesse nn "tulu suhe". Mis on erikoefitsient (keskmine kuupalga koefitsient) Ksz - kodaniku keskmise kuutasu suhe (\\ t S) Vene Föderatsiooni keskmise kuupalga jaoks valitud ajavahemiku jooksul samal perioodil (ZP):

Enamiku kodanike jaoks on keskmine palga suurus ajavahemikul 2000-2001. Pensionifondis fikseeritud ja ei nõua dokumentaalset kinnitust. Juhul kui sellist teavet ei ole või kodanik on kasumlikum, et kohaldada koefitsienti teiste perioodide jaoks arvutatud koefitsiendi (kui see on rohkem parem), peab ta esitama PF-i kinnitavatele dokumentidele.

a) Kui ajavahemik 2000-2001 on valitud arvutamiseks, arvutatakse keskmine kuupalga koefitsient (sissetuleku esinemissagedus) keskmise palga jaotusega V. Kodanik selle aja jooksul 1494.5 (Keskmine palk Vene Föderatsioonis selle aja jooksul).

b) kui KSZ arvutamiseks on kasumlikum teise perioodi rakendamine - mis tahes 60 kuud järjest 01.01.2002, siis arvutused peavad tegema või iseseisvalt (selliste arvutuste jaoks vajalik teave võib leida artiklis) või abi konkreetselt nende eesmärkide jaoks, meie cSW kalkulaator.

SSH suurusjärgus seaduses kehtestas piirang - koefitsient ei saa olla suurem kui 1.2. KSZ 1,2 ülemise riba väljaarvamise piiramiseks tehakse ainult neile, kes töötas kuni 01.01.2002 kaugele Põhja piirkondades. Need sõltuvalt linnaosa koefitsiendist kõigub baar 1,4-1,9-ni - vt. võrdlusmaterjalid.

a) Keskmine tulu aastatel 2000-2001. moodustas 2500 rubla (SP \u003d 2500), kodanik Kuni 2002. aastani ei töötanud kaugele põhja piirkondades. Tema suhe tulude - KSZ:

Kuna see ületab 1,2 ja "Põhja" kasu, siis edasiste arvutuste koefitsient võetakse vastu võrdne 1,2: KSZ \u003d 1,2 .

b) Keskmine kasum aastatel 2000-2001 moodustas 1 000 rubla SP \u003d 1000.

Kuna see ei ületa 1,2, siis edasiste arvutuste puhul võetakse koefitsient vastu võrdne 0,67-ga. KSZ \u003d 0,67.

c) aastatel 2000-2001 Kodanike ei töötanud, nii et tema keskmine igakuine kasum sel perioodil on null (või väga väike). Samal ajal oli keskmine igakuine tulu 60 kuud (5 aastat vana) alates 1975. aasta aprillist 1980. aasta aprillist oli märkimisväärne ja ulatus 140 rubla. Kuidas arvutada KSZ selle aja jooksul?

Sellistel juhtudel on mugav kasutada meie KSZ kalkulaatorit arvutada. Me sisestame valitud perioodi alguse kuu ja aasta - aprill 1975 ja täpsustame keskmise igakuise tulu - 140. Pärast "Arvutage KSZ" klahvi vajutamist näitab kalkulaator Vene Föderatsiooni keskmise igakuise tulu väärtust Valitud 60 kuud (160 rubla. 23 Kopecks) ja arvutatud KSZ \u003d 0,87. Kalkulaatori abil saate analüüsida teisi perioode, valides üks, mille jaoks KSZ on suurim. See eeldab valitud perioodide sissetulekut kinnitavate dokumentide kättesaadavust. Kalkulaator võimaldab teil arvutada keskmise igakuise tulu mis tahes ajaks, kestus 60 kuud ("Kesk-ZP) arvutamine.

3. Rubla suuruse arvutamine hinnangulise pensioni suurus seisuga 01.2002

Pensioniseadused, mille kodanik moodustas tööhõive perioodide jooksul kuni 2002. aastani, \\ t alates 1. jaanuarist 2002 , võetakse arvesse iidse koefitsiendi poolt ( SC.) ja tulu suhtumine ( Ksz). Need õigused "teisendavad" hinnangulise pensioni ( RP 01.2002 g.), Mõõdetuna rubla, vastavalt FZ-173 vastavalt järgmistele valemitele:

- Neile, kellel on iidne koefitsient SC\u003e 0,55 (mehed, kelle töökogemus kuni 2002. - 25 või rohkem aastat ja naised, kelle töökogemus kuni 2002-20 või rohkem)

Kui selgub, et väärtus Rp \u003d.SC XZZ XZ 1671 < 660 руб

- Neile, kellel on iidse koefitsiendi sk \u003d 0,55 (Mehed, kelle töökogemus kuni 2002. aastani moodustas vähem kui 25 aastat ja naised, kelle töökogemus kuni 2002. aastani moodustas vähem kui 20 aastat)

Kui selgub, et väärtus Rp \u003d. 0,55 x KSZ X 1671 < 660 руб Seejärel (vastavalt punktile 7 artikli 30 FZ-173):

a) kodanike kogemus (naine) kuni 2002. aastani - 32 aastat (rohkem kui 20 aastat kuni 2002. aastani). SC suurus on 0,67, tulude suhe (CSW) - 0,9. Kuna SC\u003e 0,55. Me kasutame esimest valemit.

Siis RP 01.2002 \u003d SK X XP X 1671 - 450 \u003d 0,67 x 0,9 x 1671 - 450 \u003d 557.61 rubla.

b) kodanike kogemus (mees) kuni 2002. aastani mittetäielik - 19,5 aastat (vähem kui 25 aastat), tulude suhe (CSW) - 1.2. Kuna kogemus on puudulik, siis sk \u003d 0,55 ja kasutage arvutuste jaoks teist valemit.

c) kodanike kogemus (mees) kuni 2002. aastani on 2,5 aastat (mittetäielik). Tulude suhe (KSZ) - 0,2. Kuna kogemus on puudulik, kasutame teist valemit.

Kolmas parameeter, mis mõjutab kuni 2002. aastani omandatud pensioniõiguste hulka, ilmus 24. juuli 2009. aasta föderaalseaduse sõnul nr 213-FZ sõnul, kui menetlus viidi läbi valorisatsioon (ühekordne kasv) arvutatud pensionikapitali kohta kodanike näokontod alates 1. jaanuarist 2002. Seaduse kohaselt oli väärtuse kogus 10% arvutatud pensionikapitali suurusjärku ja lisaks 1 protsenti arvutatud pensionikapitali suurusest iga täisaasta kohta enne 1., 1991 omandatud üldist tööhõivet.

Igakuise pensioni suuruse osas - RP 01.2002 See reegel tähendab, et kogus valorization ( Tk) - kodanik lisalisand - on 10% suurusest RP 01.2002 Ja pealegi, 1% RP 01.2002.Iga täisaasta kohta üldise töökogemuse kogutud enne 1. jaanuari 1991

Seetõttu on kogemuste olemasolu kuni 1991. aastani kolmas tegur, mis mõjutab pensioniõigusi, mis teeniti kuni 2002. aastani, mis on saadud koguse koguse arvutamiseni - "lisandid" kogemuse juuresolekul enne 1991. aastat. Järgmine.

Kui kindlustatud isik on alates 1991. aastast puudunud, on selle lisaaine 10% RP 01.2002:

a) Hinnanguline pensioni 01.2002 on võrdne 557,61 rubla, kogemus kuni 1991. aastani on 15 aastat. Arvuta kogus valorization, kodanik

b) Hinnanguline pension alates 01.2002 on võrdne 510,42 rubla, kogemus kuni 1991. aastani on 9 aastat. Valorization Summa:

c) hinnanguline pension alates 01.2002 moodustas 210 rubla, ei ole kogemusi kuni 1991. aastani. Sellisel juhul on väärtuse kogus 10% RP 01.2002:

5. perioodidel teenitud IPC-de määratlus kuni 2002. aastani.

Alates 1. jaanuarist 2002 Igakuine kindlustuspension ( SP to01.2002), teenitud tööalase tegevuse perioodide kuni 2002. aastani, on määratletud kui arvutatud pensioni summa ja koguse summa:

Pange tähele, et kui SP to01.2002 Korruta 228 kuu jooksul (19-aastane - ellujäämise tähtaeg), saame pensionikapitali suuruse, mis moodustati kindlustatud isiku juures 01. 2002

Kuna pensionikapitali indekseeriti igal aastal 2014. aasta lõpuks ja pensionikapitali ja selle 1/228 osa lõpuks, s.o. SP to01.2002 suurenenud. 2002. aasta alguse alarakkuva kapitali (või pensionide) arvukuse suurusjärku 2014. aasta lõpu kapitali (või pensionile jäämisele) on kõigi iga-aastaste indeksite toode, alates 2003. aastast kuni 2014. Ajavahemikul moodustatud pensioniõiguste hindamise kuupäeval on punktidesse (31. detsember 2014) punktidesse (31. detsember 2014) arvutusindeksi väärtus 5,6148 (\\ t index \u003d 5,6148). Seetõttu kindlustuspension - SP kuni 2002. aastaniteenitud perioodidel kuni 2002. aastani, 1. jaanuaril 2015 suureneb indekseerimise järgi järgmiselt

Või mugavam vormi arvutamiseks

Need on vormitud pensioniõigused rubla "mõõde" ajavahemike jooksul kuni 2002. aastani.

Nende ülekandmiseks tulemustele (suurus määramiseks Ipp olema 2002) On vaja jagada summa jagatakse 64.1 rubla.

Näide kindlustuspensioni ja IPC arvutamisest ajavahemikeks kuni 2002. aastani

Esialgsed andmed: Hinnanguline pensioni 01.2002 on võrdne 557,61 rubla, Summa valorization of St. - 139.4 rubla.

Arvuta suurus osa kindlustuspensioni, teenitud kuni 2002. aastani, võttes arvesse indekseerimist ja väärtustamist seisuga 01.2015 ja CIPC kodanik sel perioodil.

Ipp olema 2002 peegeldab tema poolt omandatud kodaniku pensioniõigusi tööjõuperioodide jooksul kuni 2002. aastani, et arvutada pensionid kõigis järgmistel aastatel, \\ t see osa punktides väljendatud pensioniõigustest jääb samaks Ja see on aluseks 2002. aasta pensioni osa tekkepõhisele.

Kui pensionile jääb IPC kuni 2002. aastani . Korruta ühe pensionikoefitsiendi maksumusega (skoor) - Sek Aastal pensionide määramise ja nad määravad rubla osana osa kindlustuspensioni teenitud kodanik ajavahemikud kuni 2002

Näiteks 2015. aastal kehtestati SPK ühe pensionikoefitsiendi maksumus summas 71 rubla. 41 Kopecks Ja kui pensionile jäämine on 2015. aastal käinud ja IPC kuni 2002. aastani . ulatus 61,054 Selle ajavahemiku panus lõpliku pensioni summa

Kui pensionile jäämine on 2017. aastal pensionile jäänud ja ühe pensionikoefitsiendi maksumus 2017. aastal on võrdne näiteks 90,5 rubla (SPK \u003d 90,5), panus ajavahemikku kuni 2002. aastani kogunenud pensioni lõpliku summa 2017. aastal

Rohkem lühidalt, ilma näidete ja selgitusteta, arvutusliku algoritmi hindamise pensioniõiguste, moodustatud kuni 2002. aastal, näiteks.

Algoritm ajavahemike jooksul moodustatud pensioniõiguste hindamiseks kuni 2002. aastani.

Nõutav teave - kindlustus kogemus kuni 2002. aastani

Kui kindlustuskogemus kuni 2002. aastani on 25 aastat rohkem (või võrdne) SK \u003d 0,55 + 0,01 * (kogemus 02-25);

Kui kindlustuskogemus on kuni 2002 vähem kui 25 aastat, siis SK \u003d 0,55.

Kui kindlustuskogemus kuni 2002. aastani (või võrdne) 20 aastat , et SK \u003d 0,55 + 0,01 * (kogemus 02-20-le), \\ t

Kui kindlustus kogemus kuni 2002 on vähem kui 20 aastat vana, siis SK \u003d 0,55.

Tähelepanu - SC väärtust on seadusega piiratud. CC ei saa olla üle 0,75.

Nõutav teave - keskmine igakuine sissetulek ( V.) Ajavahemikuks 2000-2001 või 60 kuu jooksul järjest kuni 01.01.2002, keskmine kuupalk Vene Föderatsiooni samal perioodil ( Zp).

Ajavahemikul 2000-2001 ZP \u003d 1494,5. Muude perioodide puhul Ksz Arvutab CSW kalkulaator või käsitsi põhineb artiklis esitatud andmete põhjal.

Nõutav teave - standardse koefitsient SC.; Tulude suhe Ksz Kogemuste pikkus kuni 2002. aastani

Kui maandumine kuni 2002. aastani on puudulik (meestel, kes on vähem kui 25-aastased, on naised vähem kui 20-aastased)

Tähelepanu - E kui suurus Rp \u003d. SC XZZ XZ 1671 ( või Rp \u003d 0,55. x xs x 1671 Mittetäieliku kogemuse korral on väiksem kui 660 rubla, seejärel arvutuste kasutamisel Rp \u003d 660. hõõruge.

4. Kogusumma arvutatakse - SV.

Nõutav teave - kindlustus kogemus kuni 1991. aastani; Arvutatud pensioni suurus Rp Seisuga 01.2002

5. osa kindlustuspensioni arvutatakse, teenitud kuni 2002. aastani 01.2015. (Suurenenud pensionikapitali indekseerimise teel ajavahemikuks 2002-2015).

Vajalik teave - hinnanguline pension Rp Seisuga 01.2002; Kogus väärtuse Tk.

6. IPC on määratletud, teenitud perioodidel kuni 2002. aastani.

Nõutav teave - kindlustuspensioni osa suurus, mis teeniti kuni 2002. aastani, kuna 01.2015 rubla - SP kuni 2002. aastani

Kokkuvõttes lisatakse, et need, kes ei soovi detaile delikate ja arvutusi teha käsitsi, võivad kasutada meie kalkulaatorit, sisestades seal vajalikud allikaandmed (ajavahemike kalkulaatori osades kuni 2015 ").

Pensioni kalkulaator

Pensioni kalkulaatori peamine ülesanne on selgitada teie pensioniõiguste moodustamise ja kindlustuspensioni arvutamise menetlust ning näidata ka kindlustuspensioni suurust mõjutab:

Mitu pensionipunkti

saab teile 2017. aastaks krediteerida?

Sisestage oma igakuise suurus

palgad enne NDFLi mahaarvamist:

- teie palga suurus;

- teie sissetulekute suurus füüsilisest isikust ettevõtjana tegutseva kodanikuna;

- teie valitud võimalus OPS-süsteemi pensioni pakkumiseks;

- tööjõu (kindlustus) kogemuse kestus;

- sõjaväeteenistuse kõne, lastehoolduspuhkus ja muud sotsiaalselt olulised eluperioodid;

- apellatsioonkaebus pensioni määramiseks hiljem, et saavutada ettenähtud pensioniea.

Need kindlustuspensioni arvutamise tulemused on väga tingimuslikud ja ei tohiks teie tulevase pensioni tegeliku suurusega tajuda. Selle tulemuste tajumise lihtsuse lihtsuse huvides tehakse kõik arvutused 2017. aasta alaliste tingimuste alusel. Arvutamise eesmärgil eeldatakse, et 2017. aastal möödunud teie tulevase pensioniõiguste moodustamise periood ja te "nimetas 9raquo; Kindlustuse pensionile jäämine 2017. aastal, võttes arvesse isiklikult nimetatud elukavasid, samuti tingimusel, et sa saad 9raquo kõik tööelu aastaid; Määratud palk.

Kindlustuspensioni tegelik summa arvutatakse Venemaa Föderatsiooni pensionifond selle eesmärgi kohaldamisel, võttes arvesse kõiki pensioniõigustega seotud pensioniõigusi ja hüvitisi pensioniõiguse esitamise kuupäeval. Näiteks I rühma puuetega inimestele, kodanikele, kes on jõudnud 80-aastastele kodanikele, kes töötas või elavad piirkondades kaugele põhja ja samaväärse asukoha piirkondades, nimetatakse kindlustuspensioni suurema summa tõttu suurenenud summa fikseeritud makse või kasutamise Põhja9aquo; koefitsiendid.

Füüsilisest isikust ettevõtjate kodanike (üksikute ettevõtjate, peatükkide ja talupoegade liikmete (talupidaja) põllumajandusettevõtete, advokaatide, vahekohtumehed, notarid tegelevad erapraksis ja teised isikud tegelevad erapraksis ja ei ole üksikute ettevõtjad) arvutus tulevaste pensioniõiguste põhjal ei ole palga ja fikseeritud makse summast ja 1% summast üle 300 000 rubla, mida nad igal aastal maksavad oma kohustusliku pensionikindlustuse eest.

Pensioni kalkulaator ei ole kohaldatav sõjaväelaste ja töötajate töötajate, kellel ei ole kindlustus kogemust töötajate ametikohtadel, mis ei ole seotud sõjaväeteenistusega.

kindlustuse pensioni moodustamine kindlustus

ja akumuleeruvad pensionid

sõjaväeteenistuse kõne?

(Võttes arvesse olemasolevaid)

hoolitseda iga lapse eest?

(Võttes arvesse olemasolevaid)

puuetega inimeste jaoks:

puudega rühmad,

kodanik, kes on jõudnud 80-aastaseks

ja samal ajal ei tööta?

(Võttes arvesse olemasolevaid lahkumisperioode

puuetega inimestele)

kindlustuspensionil olete valmis

Ärge otsige oma kohtumist?

kodanikutöötaja

ja füüsilisest isikust ettevõtjana tegutsev kodanik

töötegevus füüsilisest isikust ettevõtjana tegutseva kodanikuna?

(rubla aastas, 2017. aasta hindadega NDFLi mahaarvamisele)

palgatöötajana

(rubla kuus, 2017. aasta hindadega NDFLi mahaarvamisele)

tegevused füüsilisest isikust ettevõtjana

ja palgatud töötaja?

Vastavalt sisestatud andmetele on teie kogemus pensionipunktide arv -. Alates 2025. aastast on vanaduspensioni vastuvõtmise minimaalne kogu kogemus 15 aastat. Pensioni määramiseks teenitud koefitsientide minimaalne arv - 30. Kui te märkisite vastuseid alla 15-aastase kogemuse kohta või erinevate suhete arv ei jõua 30-ni, siis nimetatakse teile sotsiaalpensioniks Vanas eas: Naised 60-aastased mehed 65-aastastel meestel. Sotsiaalne pension vanalduses täna on 4959,85 rubla kuus. Lisaks te tehakse sotsiaalse lisatasu pensioni pensionäri elatustasemele teie viibimise piirkonnas.

Vastavalt sisestatud andmetele on teie kogemus pensionipunktide arv. Teil puuduvad pensionikoefitsiendid või kogemused vanaduspensioni määramiseks. Alates 2025. aastast on vanaduspensioni vastuvõtmise minimaalne kogu kogemus 15 aastat. Pensioni määramiseks teenitud koefitsientide minimaalne arv - 30. Kui te märkisite vastuseid vähem kui 15-aastase kogemuse küsimustele või erinevate suhete arv ei jõua 30-ni, siis nimetatakse teile sotsiaalpensioniks Vanas eas: Naised 60-aastased mehed 65-aastastel meestel. Sotsiaalne pension vanalduses on täna 4769,09 rubla kuus. Lisaks te tehakse sotsiaalse lisatasu pensioni pensionäri elatustasemele teie viibimise piirkonnas.

Kui soovite saada kõrgemat pensioni, vaata oma elukavasid, et teie kogemus oli 15 aastat ja rohkem ning te olete lõpuks suutnud teenida vähemalt 30 pensionikoefitsienti.

Palun kontrollige vormi täitmise õigsust. Füüsilisest isikust ettevõtjana tegutsevate tegevuste ja palgatöötajate ühendamise aastate arv ei tohi ületada iga tegevusvormi minimaalsete kogemuste arvu aastate arvust eraldi.

Kui soovite saada kõrgemat pensioni, vaata oma elukavasid, et teie kogemus oli 15 aastat ja rohkem ning te olete lõpuks suutnud teenida vähemalt 30 pensionikoefitsienti.

Vanaduskindlustuse pensioni arvutatakse valemiga: teie pensionipunktide summa korrutatakse kindlustuspensioni määramise aasta ühe pensionipunkti maksumusega ja lisatakse fikseeritud väljamakse summa.

Kindlustuspensioni tingimusliku suuruse arvutamisel kasutatakse järgmist 2017. aasta näitajaid:

- Fikseeritud makse - 4805 rubla. 11 Kopecks;

- 1 pensionikoefitsiendi maksumus - 78,58 rubla;

- Maksimaalne palk enne NDFLide mahaarvamist maksustatakse kindlustusmaksete alusel - 73 000 rubla kuus.

Mitu pensionikohta saab teile 2017. aastaks krediteerida?

Maksimaalne arv 2017. aastaks on 8.26.

Arvutage punktide arv!

Sisestage oma kuupalga suurus enne NDFLi mahaarvamist:

Arvutada, täpsustada oma palka ja klõpsake "Arvutage 9raquo;.

Alates 2015. aastast toimub pensionide arvutamine Vene Föderatsioonis uuel viisil. Nüüd sõltub pensioni suurus ja õigus sellele punktide arvust. Mõtle rohkem.

Mis on pension

Kindlustuspension (varem seda nimetati tööks) arvutatakse valemiga:

bALLEY NUMBER * Ühe punkti maksumus.

Kulud muutuvad igal aastal ja kinnitab valitsuse dekreet. Pensioniõiguse õigus on need kodanikud, kes teenisid oma tööelu eest vähemalt kolmkümmend punkti. Kogupension hõlmab kindlustusosa ja fikseeritud makse (varem - baasosa). Fikseeritud maksete suurus on samuti heaks kiidetud riigi tasandil.

See tähendab, et ainult punktid peavad loota. Ja nende kogus sõltub palgast.

Pensioniõiguste konverteerimine kuni 2002. aastani

- kogemused 2002. aastal;

- keskmine igakuine sissetulek (võetud 2000-2001 või 60 kuud enne 2002. aastat);

- alates 1991. aastani

Esimest näitajat võetakse arvesse eesmise koefitsiendiga. See ei tohi ületada 0,75.

- Mees alustas oma karjääri alates 1976. aasta jaanuarist. Kogu kogemus on 26 aastat vana. Vana koefitsient on 0,55 + 0,01 * (26-25) või 0,56.

- Naise jaoks samadel tingimustel näeb välja selline arvutus: 0,55 + 0,01 * (26-20) või 0,61.

- Kui töökogemus on vähem kui 20 aastat (naiste puhul) või 25 aastat (meestele), siis vanade koefitsient võrdub 0,55-ga.

Pensioni keskmise sissetuleku arvutamine toimub "raamatupidamissuhete" kaudu. See on kodaniku keskmise kuupalkade suhe riigi igakuise palgaga samal ajal ajavahemikus.

Kodanike esitas PF-palka 60 kuud alates 01.05.1986 kuni 30.04.1991.

Keskmise sissetulekud tekkepõhises pensioni arvutatakse valemiga:

Keskmine kuupalk riigis on 230.1.

Kasum: 1.2. Seadus määras selle koefitsiendi jaoks maksimaalse künnise: 1.2. Seetõttu võetakse arvesse pensioniõiguste hindamisel, mitte 1,38, kuid 1.2.

Kuidas määrata pensioni summa keskmisest sissetulekust (kasumsuhe):

- Hinnanguline pensioni kodanikele iidse koefitsiendiga üle 0,55 arvutatakse iidse koefitsiendi tootena, keskmine kuupalga koefitsient ja 1671 lk. Kui saadud väärtus on väiksem kui 660 lk., Siis on vaja võtta 450 p. Summa 1671 rubla on spp - keskmine kuupalk Venemaal ajavahemikuks 01.07.01-30.09.01 (püsiv väärtus);

- Kui iidse koefitsient on 0,55, rakendatakse vormi valemit: (0,55 * Keskmise kuupalga * 1671 - 450) koefitsient * (kogemus 2002/25). See on meestele. Naistele, teine \u200b\u200btegur - (kogemus 2002/20). Kui arvutatud väärtus on väiksem kui 660 rubla, siis meestele - 210 * (kogemus 2002/25) naistele - 210 * (kogemused kuni 2002/20).

Naine pensionile 2015. aastal. Kokku kogemus - 35 aastat. Kuni 2002. aastani - 22. See on rohkem kui kakskümmend aastat. Niisiis on eesmise koefitsiendi arvutamise valem järgmine:

Oletame, et tulu suhe on 1,2. Kuna iidse koefitsient on suurem kui 0,55, siis arvutatud pensioni valem näeb välja selline:

Naine sai töö 1980. aastal. Järelikult on tal enne 1991. aastat kogemusi. Valorizatsiooni arvessevõtmisel on vaja lisada 10% hinnangulisele pensionile ja 1% iga täisaasta jooksul kuni 1991. aastani.

11 aastat ta töötas 1980-1991

Pensionikapital on igal aastal indekseeritud. 31. detsembri 2014. aasta seisuga on indeksi suurus - 5 6148. Leiame pensioniõigusi rubla vormis kuni 2002. aastani, võttes arvesse toetust ja indekseerimist:

Me tõlkime punkte. Selleks peate jagama 64.1.

See on osa kodanike pensioniõigustest kuni 2002. aastani. Pensioni krediteerimisel korrutatakse punktide arv 1 punkti väärtusel, mis on vastu võetud arvutuse kuupäeval.

IPCde arvutamine ajavahemikuks 2002-2015.

- Selle aja jooksul on vaja leida loetletud kindlustusmaksete summa.

- Tööjõu kindlustus osa arvutatakse 31. detsembril 2014: sissemaksete summa / 228 (ellujäämise periood).

- Me leiame IPK: kindlustus osa / 64.1.

Teises mõttes: tööpensioni kindlustusosa on "vanade" eeskirjade "miinus" miinus ", mis on akumuleeruv osa ja fikseeritud lisatasu (riigi poolt kehtestatud).

Pensionipunktid alates 2015. aastast

Arvutatakse iga tööjõu kogemuste aasta eest. Palk võetakse arvutamiseks, millele kindlustusmaksed on kogunenud. Mahaarvamised FS-22%. 16% minna kindlustuse moodustamisele (10%) ja akumuleeruva (6%) osa vanaduspensionist. Oletame, et kodanik ei taha kumulatiivset osa eraldi moodustada.

2015. aastaks teenitud punktide leidmiseks vajate:

IPC-d erinevateks perioodideks lisanduvad ja korrutatakse pensioni kuupäeval vastu võetud skoori maksumusega.

See on lihtsustatud arvutus, võtmata arvesse koefitsientide tõstmise, katkestatud kogemusi jne.

Tulevase pensioni suurus muretseb kõigile kasutajatele. Kuid inimestel on keeruliste valemite väljatöötamisel raskusi. Kas on olemas võimalusi ette arvuta pension Internetisilma spetsialistide abistamiseta? Kui punktid on kogunenud, võetakse arvesse tööhõivekogemuse kestust. Arvuta pensioni võrgus 2019. aastal Võite meie veebisaidil kasutada ametlikku PFR-kalkulaatorit.

Pensioni arvutamise kord

Kindlustatud isikul on individuaalne konto, mille jaoks maksed tulevad. Soovi korral on võimalik kindlaks määrata tööandja ausus. Maksete puudumine näitab, et kasutajal ei ole ametlikku sissetulekut.

Inimesed, kes saavad "valget" palka, tajuvad sageli objektiivsete andmete arvutuste tulemusi. Pensioni arvutamiseks peate teadma fikseeritud makse suurust. Riik maksab selle summa kõikidele taotlejatele. Pensionifondi vahendite puudumine viis asjaolu, et alates 2015. aastast ei ole kumulatiivse osa moodustamiseks ette nähtud makseid.

Pensioni suuruse kohandamise põhjus võib olla äärmises põhjaosas puude või töö. On vaja võtta arvesse isiku töötingimusi, kes lubavad tal saada kõrgemaid makseid. Pensioni määramisel kasutatakse palju parameetreid, mis nõuavad professionaalseid teadmisi. Neid on lihtsustatud arvutuste jaoks üsna raske kasutada.

Täpse summa kindlaksmääramiseks on vaja spetsialisti abi. Arvuta pension Internetis Füüsilisest isikust ettevõtjad saavad. Suur hulk inimesi töötab ainult iseendalt. Ettevõtjad teevad regulaarselt makseid pensionifondi fikseeritud makse.

Pensioni saamiseks on vaja töötada vähemalt 8 aastat. Tulevikus rõhutatakse taotlejatele ainult nõudeid. Töö kestus suureneb kuni 2014. aastani aastani. 2017. aastal ei maksa PF taotlejatele kindlustuspensione, kes ei saanud teenida 11,4 punkti. 2025. aastal on kasutajad eelarvevahendite saavutamiseks palju keerulisemad.

Oluline! Saadud arvude ei saa tajuda täpse teabena pensionimaksete kohta. Kalkulaatoris on võimatu panna kõik parameetrid, mida spetsialiste kasutavad maksate maksmisel.

Maksete arvutamise funktsioonid uuele valemile

Täpsemalt arvuta pension Internetis On vaja arvesse võtta tegureid, mis otseselt mõjutavad maksete ulatust. Maksete maksmisel pööravad eksperdid tähelepanu lisatasu koefitsientidele. Kuidas kasutada pensionide kalkulaator Internetis ja arvutada Ligikaudne summa? Taotleja peab teadma fikseeritud makse suurust ja skoori maksumust. Kindlasti kontrollige saadud teavet, kuna need parameetrid muudavad igal aastal.

Pärast reformi, protseduuri arvutamise pensioni täielikult muutunud 2015. aastal. Nüüd mõjutavad maksehinnad IPC-d, mis sõltub sissemaksete summast. Fondid tulevad tööandjalt kindlustatud isikule. Soovi korral võib kasutaja kõikide maksete vaatamiseks isiklikule kontole minna.

Nüüd kasutatakse pensionifondi spetsialiste maksete arvutamiseks järgmiselt:

SP \u003d IPK X SIPK X K + FV X kuni

- SP on kindlustusmaksed, mis on tasutud pensioniea esinemise eest;

- IPC on isiku teenitud pensionipunktide arv;

- SIPK - skoori maksumus, mida riik regulaarselt indekseerib;

- K - lisatasu koefitsientide suurus, millele eakatel inimestel on õigus;

- FV - riigi tagatud fikseeritud makse.

Pensionipunkti suurus

Milliseid parameetreid tuleb läbi viia uus veebipensioni kalkulaator arvutada Tulevased maksed? Riik julgustab igati inimesi hilisema pensionile jäämiseni. Pärast 2015. aasta reformi reformi kadus maksete põhiosa mõistet. Selle asemel ilmus fikseeritud summa, mis on tagatud riigi poolt. Lisaks on vaja saada vähemalt 11,4 punkti, et saada makseid.

Pensioni arvutamisel võetakse arvesse järgmisi perioode:

- teenuse edastamine kõne kohta;

- jääge rasedus- ja sünnituspuhkusele;

- kinnipidamine vahi all.

Pensionimaksete summa määramiseks saate kasutada valemit:

IPK \u003d SV / SMAX X 10,

- St - kindlustusmaksed, mida tööandja tegi töötaja pensionifondi;

- Svmax -maximal makstud sissemaksete summa makstud intressimääraga 16%;

Näiteks töötaja sissetulek on 25 tuhat rubla. On vaja kindlaks määrata Venemaa Föderatsiooni PF-i osamaksete aastane summa.

(25 000х16%) X12 \u003d 48000 RUB.

Maksimaalne sissemaksete summa 2017. aastal ei saa olla rohkem kui 140 160 rubla. Nüüd asendame kõik väärtused valemis ja saada: IPK \u003d (48 000/140 160) x10 \u003d 3,42 punkti

Kuidas määrata pensionipunkti maksumus

Pensioni kindlustusosa saamiseks on vaja töötada vähemalt 8 aastat. Pensionide kalkulaator pensionile jäänud 2019. aastal Mõeldud, võttes arvesse pärast reformi toimunud muudatusi. Hiina Liitvabariigi töötajad RF-i töötajad kontrollivad dokumentide arvu pensionipunktide arvu inimestel. Tulevikus pingutatakse töötajate nõudeid ainult. Juba 2025. aastal plaanib Venemaa Föderatsiooni PF suurendada IPC-de minimaalset arvu. Isik peab töötama vähemalt 15 aastat ja neil ei ole vähem kui 30 punkti.

| Aasta | Nõuded minimaalse kogemuse töötajatele, aastatel | Minimaalne IPC väärtus, pall |

|---|---|---|

| 2015 | 6 | 6,6 |

| 2016 | 7 | 9 |

| 2017 | 8 | 11,4 |

| 2018 | 9 | 13,8 |

| 2019 | 10 | 16,2 |

| 2020 | 11 | 18,6 |

Maksete arvutamisel võtab Venemaa Föderatsiooni personal Venemaa Föderatsiooni personal arvesse skoori väärtust. Pärast vajaliku teabe saamist tabelist saate arvuta pensioni uue pensioni kalkulaator. Võtta kindlasti arvesse kõiki maksete tekkimisel kasutatavaid parameetreid. See võib nõuda spetsialisti abi. Kalkulaator võimaldab kasutajal eelnevalt hinnata tulevase pensioni suurust. Siiski kujutavad ekraanimonitorid saadud tulemused ainult ligikaudse summa.

Mis sõltub fikseeritud väljamakse suurusest?

Eakad isikut võib loota riigi tagatud teatud summale. Selle suurus sõltub mitte ainult saaja kategooriast. Piirkonnad kehtestavad sõltumatult pensionäride summa. Fikseeritud maksete suhtes kohaldatakse kohustuslikku indekseerimist. Selleks peate arvestama riigi majandusnäitajaid. Ilma fikseeritud makseteta ei ole toitjana kaotamisel võimatu määrata käsiraamatu summa. Aastas 1. veebruaril tehakse pensioni indekseerimine vastavalt Federal Seaduse nr 400 artiklile 16.

2019. aastal töötavate fikseeritud maksete suurus on võimalik kindlaks määrata järgmise tabeliga.

Kui pensionile jäämine on kogunenud, võetakse arvesse eakate isiku vanust ja ülalpeetavate arvu. 80-aastased pensionärid, riik maksab fikseeritud makse summas 9610,22 rubla. Kui eakatel isikutel ei ole ülalpeetavaid, on pensioni põhiosa 4805.11 rubla. Fikseeritud väljamakse suurenenud summa on õigus puuetega inimeste vastu võtta.

Näiteks kaaluge arvutamist pensioni isik, kes otsustas edasi lükata maksete kavandamisel.

Ivanova Victoria Petrov'i tööelu elulugu algas 18-aastaseks. Kogu oma elu jooksul võttis ta lapsehoolduspuhkust 2 korda. Esimesel ta kogunes 1,8 punkti. Teine laps suurendas IPC-d 3,6 punkti võrra. Victoria Petrovna töötas pidevalt samal ettevõttel. Pärast pensioniea jõudmist töötas naine 5 aastat kogemuste üle.

Teenitud punktide koguarv oli 104. Naine saavutas fikseeritud maksete väärtuse suurendamise 1,27 korda. Reguleerimist võeti arvesse ja määramisel väärtus IPC. Arvude arv arvutati, võttes arvesse 1,34 koefitsienti.

Siit 405.11x1.27 + 104x78,58x1.34 \u003d 11 465 hõõruge.

Kuidas pensioni sõltumatult arvutada

3 tegurid mõjutavad pensionimaksete suurust:

- Mis inimesel on ametlik palk.

- Tööjõu tegevuse kestus.

- Millises vanuses esitas töötaja pensioni registreerimise dokumendid.

Oluline! Pensionifond piirab maksimaalset arvu punkte, mida inimene teenib. Kuupalgaga summas 60 000 rubla, töötaja saab 7,9 punkti aastas.

Pärast kalkulaatori põhiliste parameetrite sisestamist saate arvuta pensioni üksi. Kindlustuspensioni summa ei ole rublates märgitud. See konverteeritakse punktideks. Maksete summat saab määrata, korrutades nende kulude arvu teenitud punktide arvu.

Pensionide arvutamisel on vaja arvesse võtta ülejäägi koefitsientide summat. Eelised puudutavad inimesi, kes töötavad kahjuliku tootmise valdkonnas. Pensionifond julgustab eakaid inimesi, kes otsustasid maksete täitmise edasi lükata. Ülejääk koefitsient isikule, kes tegi pensioni 5 aastat hiljem, on 1,5.

Insamakseid, mis maksavad tööandja Vene Föderatsiooni PF-s moodustavad 16% ametliku töötaja palgaastmest. Neid vahendeid saab jagada kindlustuseks (10%) ja akumuleeruva osa (6%). Kumulatiivse konto vahendeid kasutatakse väärtpaberite investeerimiseks. Lisaks moodustub pension kuni 1967. aasta sissetulekute sissetulekust.

Milline pension on vari ärisektoris töötavatel inimestel

Vastavalt Mintshouse'i avaldusele saavad umbes 20% inimestest palka "ümbrikud". Tööandjad ei maksa nende eest, et aidata kaasa Venemaa Föderatsiooni PF-ile. See töötajate rühm ei saa loota täieõiguslikule pensionile. Kuid isegi selline kategooria inimesed ei jää ilma elatist. Riik tagab vanematele inimestele, kellel ei ole töökogemust, sotsiaaltoetusi. Pensionifond loonud ühe aluse, kus kõik maksed kandidaadid on olemas. Nüüd on venelastel isiklik konto, kus näete väärtuslikku teavet.

Kõigepealt peate registreerima riigi teenuse veebisaidil. Pärast seda avab kasutaja juurdepääsu Venemaa Föderatsiooni PF isiklikule kontole. Iga inimene väljastatakse unikaalse sisselogimise ja parooli. Tulevane pensionär saab teavet sissemaksete kohta, mida tööandja loetleb töötaja individuaalsele kontole. Kontol kuvatakse inimese poolt teenitud punktide arv. Kui tööandja ei maksa sissemakseid, saate selle töö kontrollile igal ajal kirjutada taotluse. Tulevase pensioni arvutamiseks saate kasutada asutuse veebisaidil kalkulaatorit.

Näiteks naine jõudis 2017. aastal pensioniea. Kogu tööperioodi jooksul suutis ta teenida 75 punkti. Lisaks 1,8 punkti naisele kogunenud punkti, nagu ta oli lapsega ettevaatlik. Pension Bala maksumus kiideti heaks 78,58 rubla summas.

Millist valemit kasutatakse kumulatiivse pensioni arvutamisel

Isikul on õigus tõlkida vahendeid NPF-ile, mis suudab kliendi raha haldamiseks suuremat tõhusust. Saadud vahendeid kasutatakse aktsiate ja võlakirjade tehingute tegemisel. Fondi tegevusest kasum jagatakse osalejate vahel vastavalt asutamislepingule.

Kuid sel juhul ei ole tulevane pensionär kindlustatud ettevõtte pankroti vastu. Kui valitsusväline pensionifond on hävitanud, suudab klient endiselt investeerida investeeritud vahendeid. Riik kindlustab töötajate sissemaksed, kes tõlgiti NPF-i.

Np \u003d nn / t,

- Mon - summa sissemaksete summa, mis on seotud kumulatiivse pensioni moodustamisega;

- T - Mis aja jooksul laekuvad maksed kindlustatu kulul.

Näiteks kaaluge 1967. aastast sündinud isikut. Tulevane pensionär sai 10-aastase aasta jooksul palk 10 000 rubla (120 kuud). Igakuine tööandja loetletud 6% oma sissetulekust PF Vene Föderatsiooni.

Siit on akumuleeruvate panuste summa:

32 000х120х0.06 \u003d 230,400 rubla.

Pensioni kalkulaatori kalkulaator

Et eelnevalt kindlaks teha tulevase pensioni summa, saate kasutada online-kalkulaatorit. Samal ajal ei pea kasutaja määrama fikseeritud makse skoori ja suuruse hindade maksumust. Need näitajad on juba arvutustes juba olemas.

Kindlustatud summa kindlaksmääramiseks vajab kasutaja ainult täpsustada:

- vanus, kus isik kavatseb pensioni tegemise dokumente esitada;

- milline töökogemus taotleja.

Täpsema summa saamiseks on vaja täpsustada pensioni moodustamise valik (kindlustatud või akumuleeruv)

- kas isik teenis armees;

- ametliku palga summa;

- pensionikapitali olemasolu.

Arvutused kasutatakse tulevaste pensioni tutvumiseks. Need on ainult soovitus ja neid saab reguleerida PF-töötajate poolt. Kui kasutaja on sõlminud lepingu riigipensionifondiga sõlmitud lepingu, võib ettevõtte veebisaidil esialgset arvutamist läbi viia. Investeeringute tulemust saab näha ekraanil.

Kumulatiivse pensioni kalkulaatoris peate sisestama järgmise teabe:

- kliendi vanus ja põrand;

- tööjõu kogemuste kestus;

- keskmine töötaja palk.

Kõik fondid näitavad oma investeeringutasuvust. Isik võib olla enne NPF-i lepingu sõlmimist kasumi suuruse arvutamiseks.

Kuidas teada saada pensioni kokkuhoiu summa?

Paljudel kasutajatel on raskusi püüdes kindlaks määrata NPF-i investeeritavate vahendite tõhusust. Teavet säästude staatuse kohta saate ühendust võtta pensionifondiga. Kontrollige pensioni mahaarvamiste summat võib olla otse organisatsiooni veebisaidil. Selleks peate täpsustama SNILSi numbri.

Oluline! Funktsioon on saadaval ainult kasutajatele, kes on registreeritud avaliku teenuse veebilehel.

Isiklikus kontos minge vahekaardile pensioni kogumisele ja taotleda vajalikku teavet. Mõne sekundi jooksul ilmub monitor kindlustatud isiku konto summa kohta. Mõned inimesed unustavad NPF-i nime, millega leping sõlmiti. Et teada saada, kus vahendid salvestatakse, saate ühendust PF-iga. Kindlasti lüüa oma passi ja snils.

NPF-i kohta teabe saamiseks on lihtsam viis. Ettevõtte raamatupidamine muudab regulaarselt töötaja palgast maha. Et saada maksete summast, piisab spetsialisti osakonnaga.

Järeldus

Kasutajate mugavuse huvides töötati välja kalkulaator, mis võimaldab arvutada pensioni online-režiimis. Inimene peate lihtsalt sisestama teabe tulevaste maksete summa kindlaksmääramiseks vajaliku teabe. Ärge tajuge täpsete numbritena saadud tulemusi. Arendajad kalkulaatori otsustas lihtsustada arvutusmenetlust. Nad ei pannud seda kõiki pensioni maht mõjutavaid tegureid.